Wie sieht unser Pensionssystem aus und was kann man tun um seine „Pensionslücke“ zu schließen? Wie handhaben andere europäische Staaten ihr Sozialversicherungssystem und gibt es überhaupt Alternativen?

Wir versuchen uns ein paar dieser Fragen zu widmen und sehen uns Möglichkeiten an, wie man im Alter eventuell ein zusätzliches Einkommen generieren kann.

Wie funktioniert unser System?

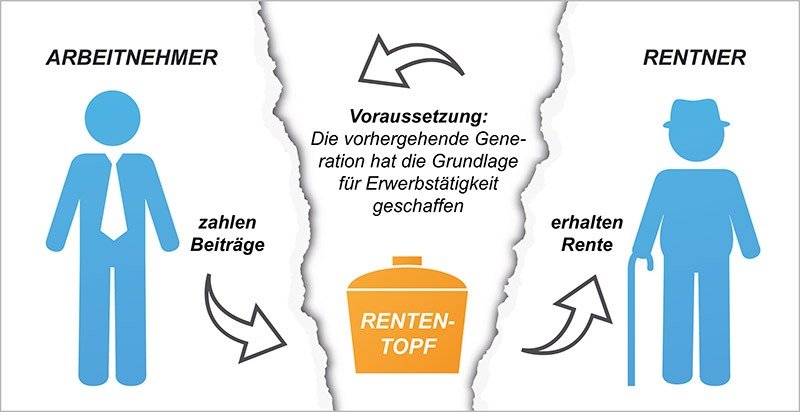

Das österreichische Pensionssystem basiert auf dem sogenannten Umlageverfahren. Eingezahlte Beträge werden unmittelbar zur Finanzierung von Leistungen herangezogen, also direkt an die diversen Anspruchsberechtigten (zB. Pensionisten) wieder ausbezahlt. Für die Beitragszahlung erwirbt der Beitragszahler (der Erwerbstätige) einen Anspruch auf Leistung in Fällen der Arbeitslosigkeit, Erwerbsminderung, Krankheit und schlussendlich Alter.

Im Unterschied zum Umlageverfahren werden beim Kapitaldeckungsverfahren die laufenden Beiträge angespart und verzinst oder in andere Anlageformen investiert, um später im Leistungsfall ausgezahlt zu werden. Wir werden uns aber später noch genauer damit beschäftigen.

Ist unser System auch weiterhin leistbar?

Der so oft titulierte Generationenvertrag – ein fiktiver Vertrag zwischen den arbeiteten Generation und dem älteren Teil der Gesellschaft – legt fest, dass diejenigen die arbeiten für die finanzielle Unterstützung derjenigen, die nicht mehr arbeiten, aufkommen.

Allerdings ist es mittlerweile so, dass die Erwerbstätigen mit ihren Beiträgen im Rahmen der Pflichtversicherung zu wenig Geld generieren um alle Pensionsansprüche ausreichend zu finanzieren.

Der Staat Österreich muss dadurch jedes Jahr Zuschüsse leisten um allen Ansprüchen gerecht zu werden. 2019 beliefen sich diese Zuschüsse auf etwa 56,1 Milliarden Euro, die für die Pensionen ausgegeben werden.

Die Alternative? – Kapitaldeckungsverfahren

Beim Kapitaldeckungsverfahren wird im Gegensatz zum Umlageverfahren die Sparanteile eines jeden Versicherten am Kapitalmarkt angelegt. Dies kann zum Beispiel über einen staatlichen Pensionsfonds passieren. Die späteren Leistungen jedes einzelnen Sparers werden dann aus dem Staatsfonds bezahlt.

Meistens werden die Beiträge in Aktien, Immobilien, Anleihen und Edelmetalle aber auch direkte Firmenbeteiligungen investiert um eine höhere Rendite zu erwirtschaften und den Wohlstand zukünftiger Generationen zu sichern.

Norwegen gilt hier als Vorreiter. Über 1 Billion Dollar ist der

norwegische Staatsfonds wert! Wenn man bedenkt, dass Norwegen nur über 5,3 Millionen Einwohner hat, bedeutet das, dass der Anteil eines jeden Norwegers sich auf rund 200.000 US-Dollar beläuft.

Auch andere Länder wie die Vereinigten Arabischen Emirate, Kuwait, Hongkong oder China haben solche Staatsfonds. Sie alle dienen dazu, den Wohlstand der zukünftigen Generationen zu sichern.

Die Gelder im Fonds werden in aller Regel von Managern sehr breit gestreut und weltweit in verschiedene Anlageklassen (zB Aktien, Immobilien … ) investiert. Dadurch lassen sich langfristig attraktive Renditen erwirtschaften.

Am Beispiel Norwegens erkennt man sehr gut, wie erfolgreich so eine Strategie sein kann.

Der Fonds hat im Schnitt seit 1998 ca. 6% pro Jahr erwirtschaftet.

Laut dem letzten Fondsbericht teilen sich seine Anlagen zu 33% auf Europa, 17% in Asien, 43% in den USA und 7% auf den Rest der Welt auf.

An mehr als 9.000 Unternehmen aus der ganzen Welt hat sich der Staatsfond beteiligt und profitiert somit vom Wirtschaftswachstum der gesamten Welt.

Mit anderen Worten: Das Geld wurde sehr breit gestreut und gut investiert um langfristig den maximalen Proft für die Bevölkerung und den maximalen Wohlstand zu erzielen.

Da wir in Österreich leider keinen so erfolgreichen Staatsfonds haben, der uns in Zukunft unseren Wohlstand und unsere Pensionen sichert, müssen wir selbst das Zepter in die Hand nehmen.

Wie ist das aber möglich?

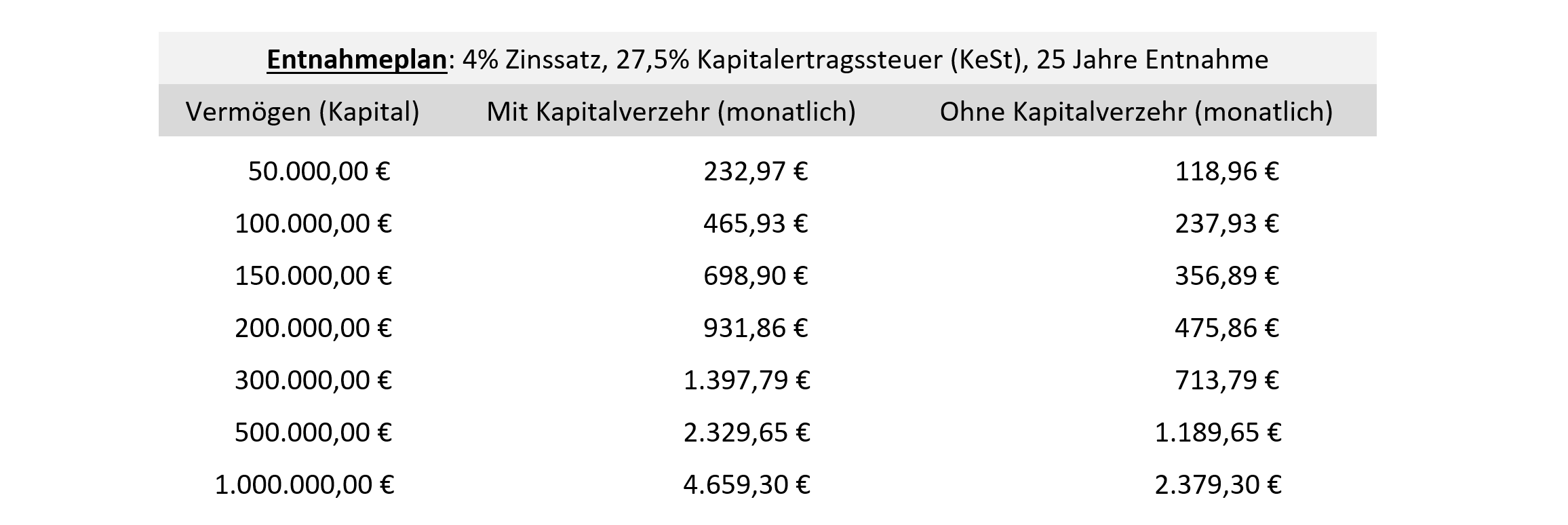

Der Entnahmeplan – Wie Fonds den Ruhestand sichern können

Ein Entnahmeplan (oder Auszahlungsplan) funktioniert relativ einfach. Ein Anleger kann sich aus seinem Investmentvermögen, das eine bestimmte Höhe erreicht haben muss, regelmäßig beliebige Beträge auszahlen lassen. Es gibt jedoch zwei verschieden Varianten:

- Auszahlungsplan mit Kapitalverzehr

- Hier werden neben den laufenden erwirtschafteten Erträgen (zB. die Zinsen) auch Teile des bestehenden Vermögens, also des investierten Kapitals, ausgezahlt. Man greift somit auch auf die Substanz zu und mindert Monat für Monat sein gesamtes verfügbares Vermögen.

- Vorteil: Ein deutlich höherer monatlicher Auszahlungsbetrag ist verfügbar.

- Nachteil: Am Ende der Entnahme ist das Kapital ganz oder zum großen Teil aufgebraucht und kann nicht vererbt werden.

- Hier werden neben den laufenden erwirtschafteten Erträgen (zB. die Zinsen) auch Teile des bestehenden Vermögens, also des investierten Kapitals, ausgezahlt. Man greift somit auch auf die Substanz zu und mindert Monat für Monat sein gesamtes verfügbares Vermögen.

- Auszahlungsplan ohne Kapitalverzehr

- Hierbei werden nur die laufenden Erträge des investierten Kapitals ausbezahlt. Man greift also nicht auf die Substanz seines Vermögens zu.

- Vorteil: Dies ist einer ewigen Rente gleichzusetzen und man kann seinen Nachkommen auch ein schönes Erbe hinterlassen.

- Nachteil: Die Entnahme ist nicht so hoch wie beim Entnahmeplan mit Kapitalverzehr

- Hierbei werden nur die laufenden Erträge des investierten Kapitals ausbezahlt. Man greift also nicht auf die Substanz seines Vermögens zu.

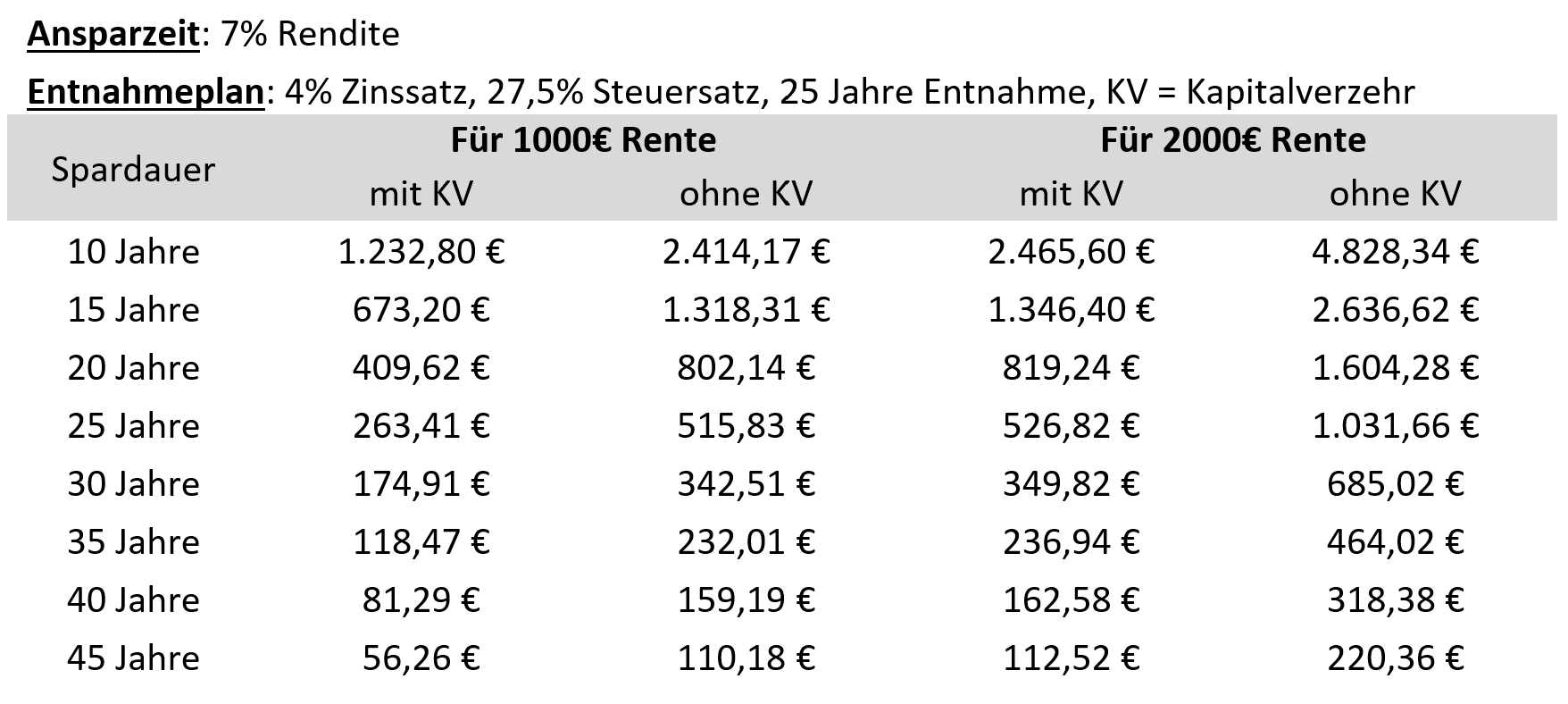

Wie viel Kapital kann ich monatlich entnehmen?

Die Frage des optimalen Auszahlungsbetrags ist sehr individuell zu betrachten. Die 4 wichtigsten sind:

- Wie viel Kapital steht zur Verfügung?

- Wie hoch ist die finanzielle Lücke (Pensionslücke)?

- Wie lange soll monatlich Kapital ausbezahlt werden?

- Gibt es Familienangehörige, denen man etwas überlassen möchte?

Wer sich aber näher mit dem Thema beschäftigt kommt schnell mit der „4% Regel“ in Kontakt. Im Rahmen einer Studie an einer amerikanischen Universität wurde versucht herauszufinden, wieviel Kapital jährlich von einem Vermögen entnommen werden kann, ohne jemals dabei Pleite zu gehen.

Die Forscher haben hierzu ein Wertpapierportfolio über verschiedene 30-jährige Zeiträume untersucht.

Ergebnis: Wenn man jährlich nicht mehr als 4% seines Vermögens entnommen hat, war am Ende der untersuchen Periode immer noch Kapital übrig.

Die 4%-Regel kann auch für die umgekehrte Frage, wie viel gesamtes Kapital man benötigt, um jährlich einen beliebigen Betrag entnehmen zu können, herangezogen werden. Hierzu nimmt man das 25-fache der jährlichen Ausgaben.

Ein Beispiel: Möchte man sich jedes Monat 1.000 Euro entnehmen (12.000€ im Jahr) multipliziert man 12.000 x 25 und erhält 300.000€.

Man müsste also 300.000€ an Kapital zur Verfügung haben, um mit einer hohen Wahrscheinlichkeit 1.000€ monatlich aus seinem Kapital zu entnehmen.